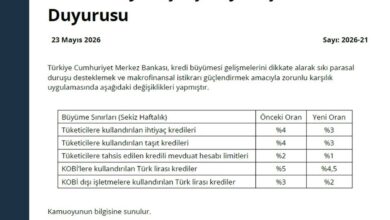

S&P Global, Coca-Cola Consolidated’ın görünümünü 2,4 milyar dolarlık hisse geri alımı sonrası negatife çevirdi

Investing.com — S&P Global Ratings, Cuma günü Coca-Cola Consolidated Inc.’in görünümünü durağandan negatife revize etti. Kredi derecelendirme kuruluşu, 2,4 milyar dolarlık hisse geri alımı sonrası artan kaldıraç oranını gerekçe gösterdi.

Derecelendirme kuruluşu, şirketin 2,6x pro forma kaldıraç oranının ’BBB+’ notu için beklentilerin üzerinde olduğunu ve potansiyel not indirimi eşiği olan 2x’i aştığını belirtti. Bununla birlikte, S&P, Coca-Cola Consolidated’ın 2026 mali yılına kadar kaldıraç oranını 2x’e yaklaştırabileceğini ve 2027’ye kadar 2x’in altına düşürebileceğini öngörüyor.

S&P’nin tahmini, yaklaşık yüzde 16’lık bir FAVÖK marjını korurken, düşük tek haneli yüzdelik gelir büyümesinin devam edeceğini içeriyor. Bu büyümenin fiyat artışları ve iyileşen hacimlerden gelmesi beklenirken, ücret artışları ve bazı yüksek girdi maliyetleri ile kısmen dengeleneceği öngörülüyor.

Şirketin, yılda yaklaşık 300 milyon dolar sermaye harcaması sonrası yıllık 450 milyon dolardan fazla serbest işletme nakit akışı yaratması bekleniyor. S&P, kaldıraç oranı 2x’in altına düşene kadar ek hissedar getirileri veya satın almaların olası olmadığını, temettülerin ise yılda 70 milyon ile 80 milyon dolar arasında olacağını tahmin ediyor.

Coca-Cola Consolidated güçlü operasyonel performans gösterdi. Üçüncü çeyrek net satışları yıllık bazda yüzde 6,9 artarak 1,9 milyar dolara, faaliyet kârı ise yüzde 8,6 artarak 246,6 milyon dolara yükseldi. Bu büyüme, yıllık fiyat artışları, gazlı olmayan içeceklerde güçlü hacim performansı ve artan işgücü maliyetlerine rağmen faaliyet giderlerinin etkin yönetiminden kaynaklandı.

S&P’ye göre, şirketin The Coca-Cola Company ile ilişkisi, Coca-Cola’nın artık azınlık hissesine sahip olmamasına rağmen “orta derecede stratejik” olmaya devam ediyor. 120 yıllık ilişki, Coca-Cola Consolidated’a Güneydoğu, Orta Batı ve Orta Atlantik bölgelerindeki 14 eyalette Coca-Cola ürünlerini üretme ve dağıtma konusunda münhasır haklar sağlayan stratejik bir anlaşma ile destekleniyor.

S&P, şirketin 2027 mali yılına kadar kaldıraç oranını 2x’in altına düşürememesi durumunda notu düşürebilir. Bu durum, önemli marj baskısı yaşaması, ek temettüler açıklaması veya şişeleyici satın alımları gerçekleştirmesi halinde ortaya çıkabilir. Şirket S&P’nin baz senaryo projeksiyonlarını karşılar, hissedar getirilerini artırmaz ve ek satın alımlar gerçekleştirmezse görünüm durağana dönebilir.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.